Sobre los ejercicios

Los ejercicios presupuestarios que se acompañan están presentados simultáneamente por:

Tipo de producto específico,

Clasificación CIIU de las Naciones Unidas

Grado de dificultad y

Área de concentración de trabajo en la que se trata de tener más experiencia práctica.

Por tanto, el interesado puede hacer la selección que más le convenga para iniciar su adiestramiento.

Todos los ejercicios se encuentran divididos metodológicamente en ocho capítulos, a saber, los mismos que deben ser desarrollados secuencialmente:

- Presentación de la empresa

- Mercadeo y Ventas

- Producción

- Área Administrativa Financiera

- Costos y Gastos

- Inversión y Financiamiento

- Estados Financieros Proforma

- Recomendaciones Estratégicas

A partir del segundo capítulo, todos los ejercicios contienen un año histórico y proyectado. El proyectado a su vez se encuentra dividido en semestres y total, para comparar esta última columna con el histórico y derivar las variaciones correspondientes.

En el mundo de la realidad el proyectado puede aperturarse por meses, bimestres, trimestres y semestres con un total anual, dependiendo del interés de cada negocio.

Los capítulos del 2 al 7 conllevan sus respectivas estrategias y políticas a aplicar en el año presupuestado, las mismas que se convierten en metas del ejercicio y que deben ser calculadas en cifras para ser aplicadas en los diferentes presupuestos específicos e integrales. Para facilitar este trabajo, cada capítulo cuenta con sus respectivas plantillas numeradas.

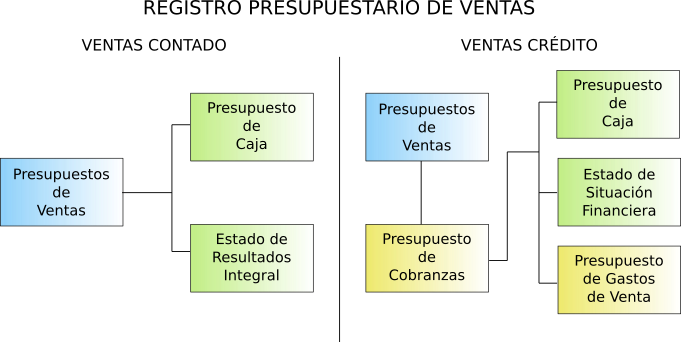

Los cálculos matemáticos derivados de las distintas estrategias y políticas se aplican horizontalmente entre presupuestos específicos, para demarcar como cada decisión tiene influencia en los resultados financieros de la institución. Ejemplo: Cuando calculamos el presupuesto de ventas al contado, estos valores se registran en ventas, caja y resultados simultáneamente. Cuando calculamos el presupuesto de materia prima, en valores, el saldo final afecta al estado de situación financiera, las salidas a costos de producción y las entradas, cuando las compras son al contado, a caja, de lo contrario al presupuesto de compras. La herramienta utilizada para estos fines es una aplicación para manejo de hojas de cálculo.

Registro Presupuestario de Ventas